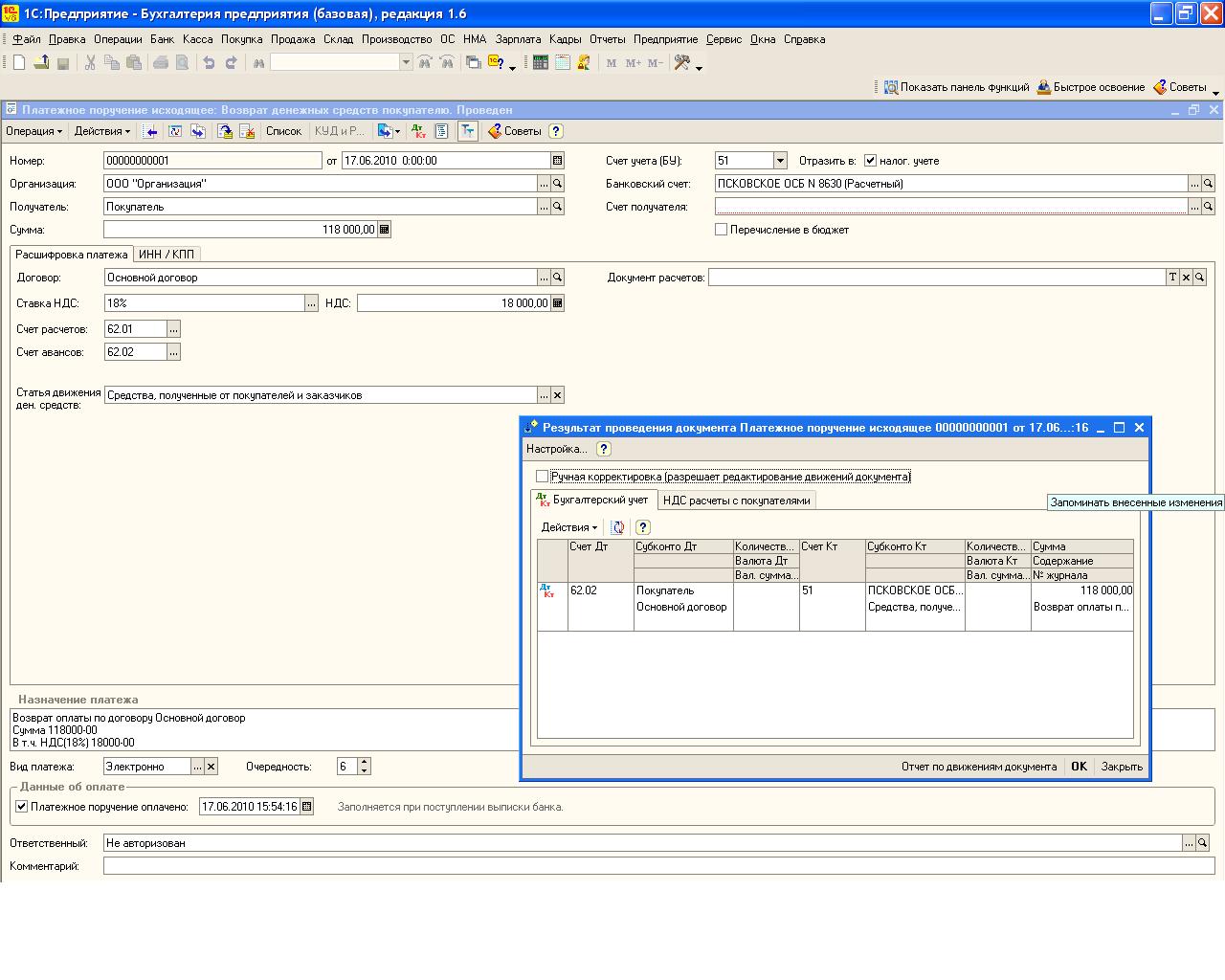

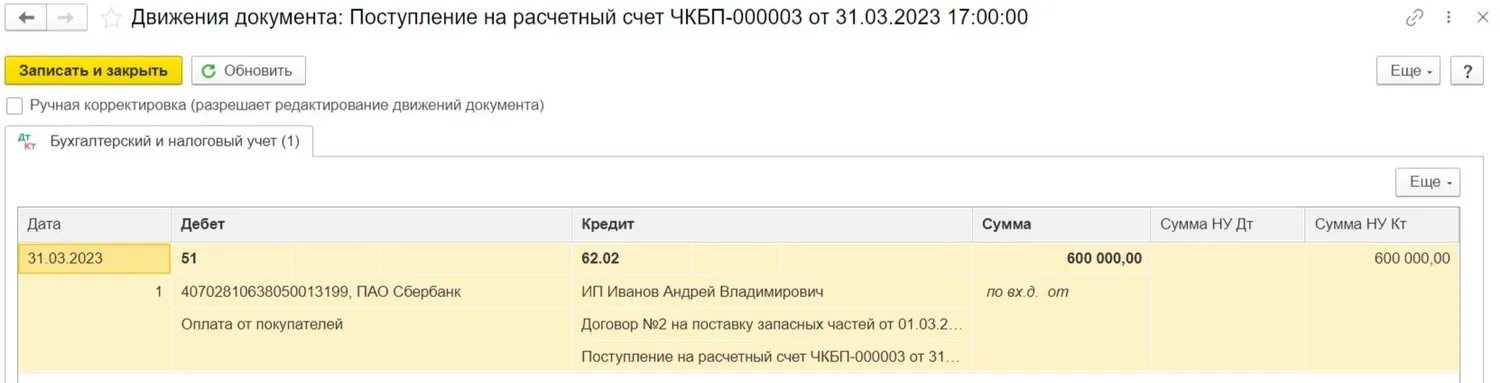

НДС при возврате аванса: учет у продавца

Об 1С:ИТС. Заказать ИТС. Купить кассу. Тематические подборки. Последние результаты поиска.

Подписка на "Российский налоговый курьер" по цене прошлого года! Звоните 8 69 Этот документ спасет от обидных штрафов и защитит от ошибок.

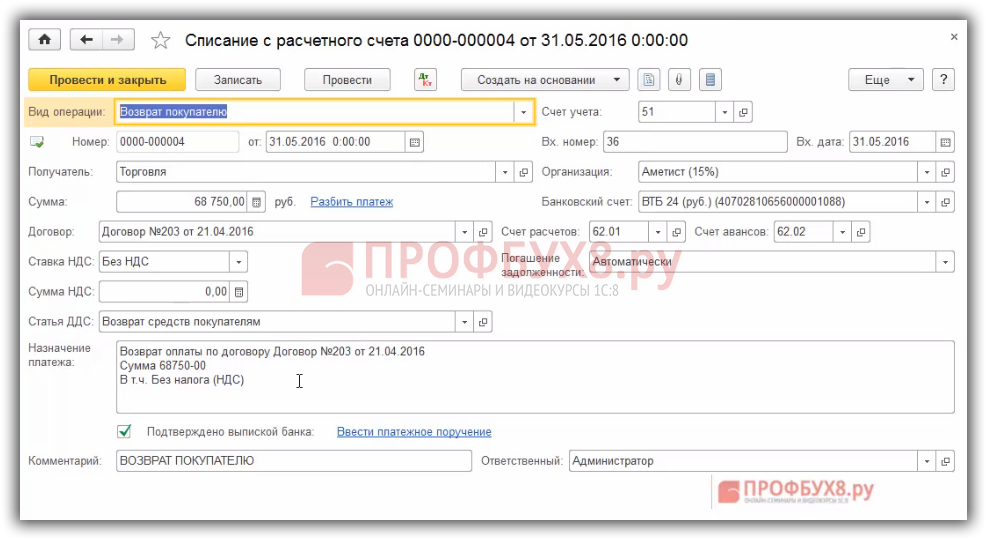

- Возврат аванса покупателю: как вернуть правильно и не налететь на штрафы

- Подготовить документы в ФНС.

- Как известно, НДС начисляется и возмещается не только при отгрузке, но и при выплате авансов. А если аванс был возвращен, то нужно произвести обратные операции.

- Налоговики при проверках настаивают, что НДС с аванса покупатель должен восстанавливать в квартале, когда товары отгрузили, выполнили работы, оказали услуги, передали имущественные права. Переносить это на другой период нельзя.

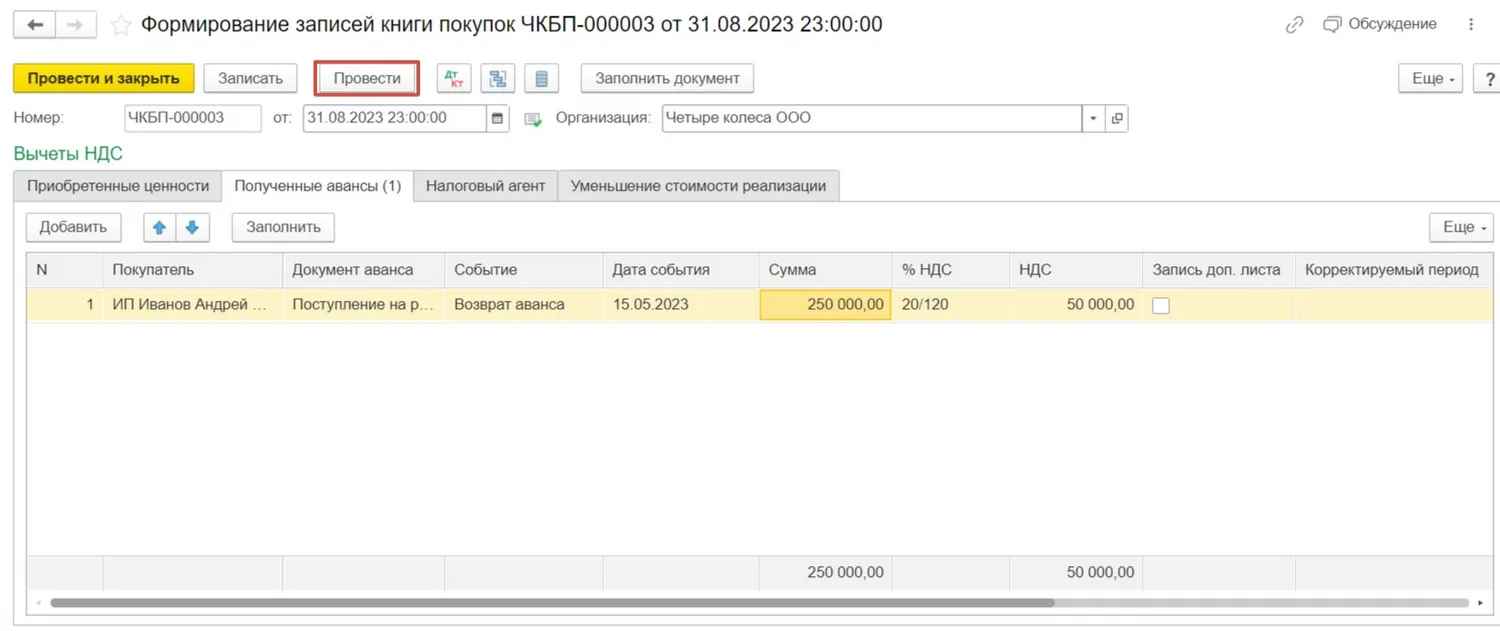

- Учет у продавца при возврате аванса

- Минфин рассмотрел ситуацию, когда налогоплательщик-исполнитель не вернул предоплату по расторгнутому договору, а провел с правопреемником заказчика зачет встречного однородного требования. Ведомство посчитало такую операцию возвратом сумм аванса.

- Запомнить меня.

- Вопрос задал Марина Ч. Добрый день!

- Возврат аванса покупателю и НДС к вычету в КнПокуп (1/1): Форум - Учет без забот

- Получать авансы в счет предстоящих поставок или оказания услуг стремится любая компания. Поскольку до того, как продукция будет реально поставлена, а услуги оказаны, в распоряжении продавца находятся дополнительные «чужие» денежные средства.

- Получить консультацию эксперта.

- Курсы 1С 8.

.png)

Продавец, получивший аванс от своего покупателя, платит с него НДС. Впоследствии, когда в счет этого аванса отгружается товар, продавец принимает НДС к вычету. Можно ли применить вычет, если планируемая отгрузка так и не состоялась? В стандартной ситуации, когда продавец сначала получает аванс, а затем в счет этого аванса отгружает товар выполняет работу или оказывает услугу , вопросов с применением вычета НДС, ранее исчисленного с аванса, обычно не возникает.